Türkiye’nin Enerji Sorunları

- 24 Mart 2025

- 0

- 13 dk okuma

Ağustos 2020’de Karadeniz’de yeni ve büyük bir doğal gaz yatağının bulunması, Türkiye Cumhurbaşkanı Recep Tayyip Erdoğan tarafından büyük bir keşif olarak karşılandı. Türkiye’nin tarihindeki en büyük keşfi olan bu gelişme, enerji ithalatına olan bağımlılığının büyük bir ithalat faturası ve maliyeti yarattığı bir dönemde gerçekleşti. Ancak her ne kadar onlarca yıldır bir enerji koridoru olarak tanımlanan Türkiye, iu ana kadar coğrafi olarak enerji üreticileri ve tüketicileri arasında yer almanın herhangi bir getirisini görmedi. Enerjiye olan iç talebin giderek artması ve Türkiye’nin kendisine yakın bölgelerde öncü bir rol oynamak istemesi, Türkiye’yi önemli enerji sorunlarıyla karşı karşıya bırakmaktadır.

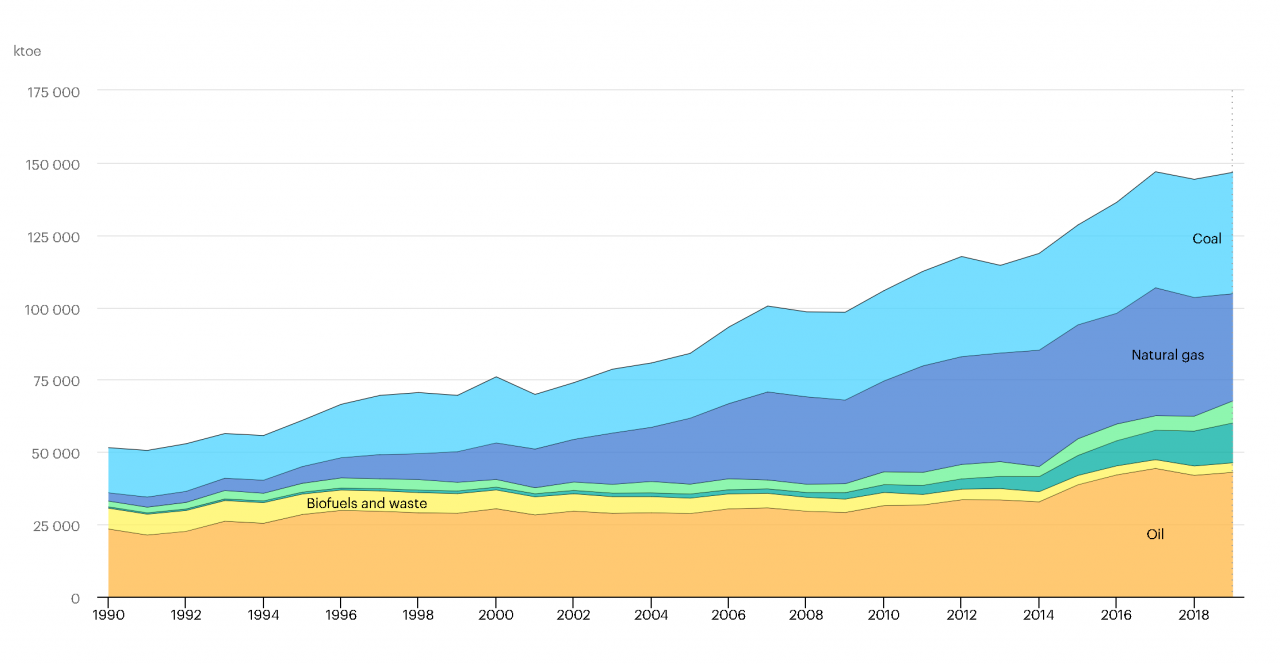

Türkiye’nin 21. yüzyılın başında 63 milyon olan nüfusu bugün 85 milyona ulaşmıştır ve 2050 yılına kadar nüfusun 100 milyona yaklaşacağı tahmin edilmektedir. Yüzyılın başından bu yana Türkiye’nin enerji tüketimi iki katına çıkmıştır. Türkiye 2019 yılında 150.000 ktep’in biraz altında farklı enerji kaynakları tüketmiş, ancak bunun yalnızca %30’u yerli üretimden gelmiştir. Bu durum, Türkiye’nin enerji ithalatına büyük bir bağımlılık yaratmıştır ve 2019 enerji ithalatı faturası Türkiye Cumhuriyeti maliyesine 41 milyar dolara mal olmuştur!

(Şekil: Coal; Kömür, Natural Gas; Doğal Gaz, Oil; Petrol, Biofuels and Waste, Atık ve Biyoyakıtlar)

Türkiye’nin Enerji Karışımı

Türkiye’nin enerji karışımına fosil yakıtlar hakimdir.

Fosil yakıtlardan biri olan Kömür uzun zamandır Türkiye’nin enerji karışımının önemli bir parçasıdır ve Türkiye’nin kaynaklarınca en bol sahip olduğu enerji kaynağıdır. Ancak Türk şirketlerinin yerli kömür kaynaklarını değerlendirmeye çalışmasına rağmen yerli üretim ihtiyaç duyulan tüketimin oldukça gerisinde kalmaktadır. Kömür, ülkenin elektriğinin yaklaşık %40’ını sağladığı için önemli bir enerji kaynağıdır ve olmaya devam edecektir. Kömür yataklarını işletmek için modern teknolojinin eksikliği ve hem yabancı hem de yerli kaynaklardan yatırım yapılmaması, Türkiye’nin şu anda kömürünün yarısından fazlasını Kolombiya ve Rusya’dan ithal etmesine neden olmuştur.

Türkiye’de petrol ve gaz üretimi yıllardır yok denecek kadar azdır. Türkiye’nin tüm ithalatının neredeyse %20’sini oluşturan büyük ithalat faturasının nedeni de budur. Doğalgaz ithalatı Türkiye’nin finansmanı üzerindeki en büyük yüktür. Türkiye’deki elektrik santrallerinin yarısı doğal gaz ile çalışmaktadır ve bu miktar Türkiye’nin nüfusu arttıkça daha da artacaktır.

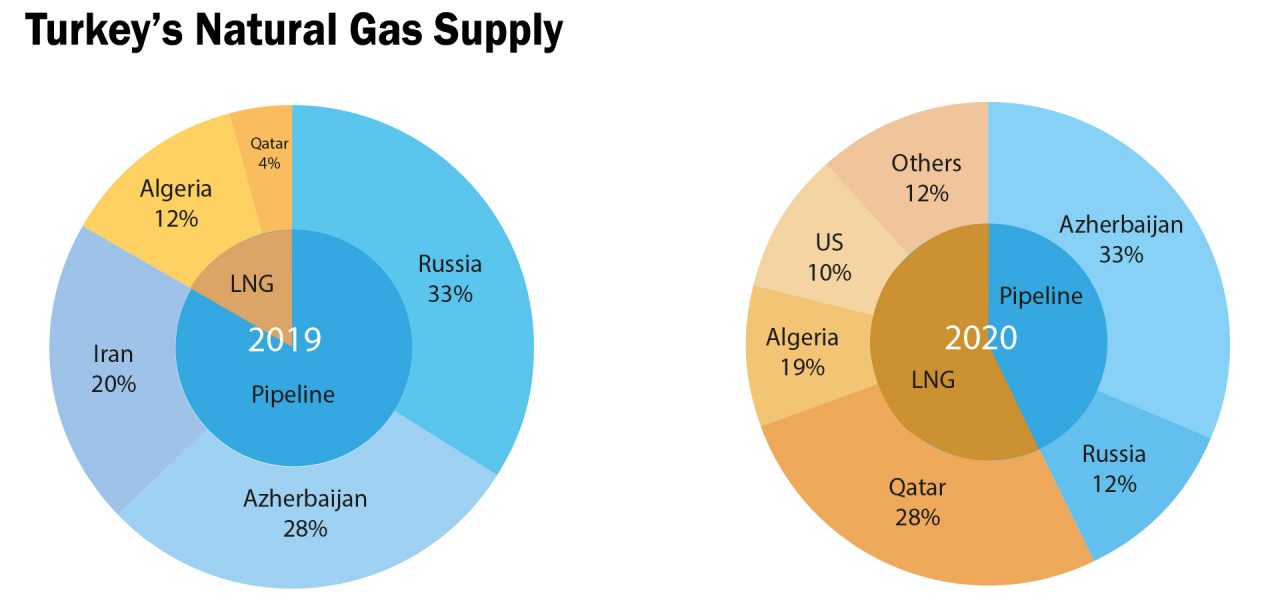

Buna ek olarak Türkiye doğal gazının %99’unu ithal ediyor ve bu noktada ezeli düşmanı Rusya ile ilişkiler devreye giriyor. Rusya uzun süredir Türkiye’nin ana doğal gaz tedarikçisi konumunda ve bu doğal gaz Karadeniz’in altından geçen ve yıllık 16 milyar metreküp kapasiteye sahip Mavi Akım Boru Hattı üzerinden doğrudan tedarik ediliyor.

Son zamanlarda Rusya, Türkiye’nin doğal gazının yüzde 60 kadarını sağlamıştır. Bu durum Türkiye için ekonomik açıdan siyasi maliyetler yaratmasına rağmen, Rusya’dan satın alınan gaz Karadeniz üzerinden geldiği için her zaman daha uygun maliyetli olmuştur ve bu sayede Türkiye’nin ihtiyaç duyduğu büyük hacimleri sağlayabilmiştir. Tarihsel perspektiften bakıldığında Türkiye’nin iki düşmanı olan Rusya ve İran, Türkiye’nin ana gaz tedarikçileridir ve bu durum ülke ekonomisinde ve enerji karışımında büyük bir bağımlılık yaratmaktadır.

2020 yılına gelindiğinde ise Türkiye, enerji karışımındaki gaz tedarikini çeşitlendirmeyi başardı. COVID-19 nedeniyle ulusal gaz tüketimi yüzde 24 azaldı ve bu sonuç olarak Türkiye’nin boru hattı gazı ithalatında büyük bir düşüş ve sıvılaştırılmış doğal gaz (LNG) ithalatında büyük bir artış gördü. 2020’de Rusya’dan yapılan gaz ithalatı yüzde 62 azaldı ve Rusya, Türkiye’nin en büyük gaz tedarikçilerinde Azerbaycan ve Katar’ın artık gerisinde kaldı. LNG ithalatındaki bu artış, uzun süre Rusya ve İran’a olan bağımlılığı dengelemeyi başarmıştır.

(Şema: Türkiye’nin Doğal Gaz Tedarik Dağılımı

2019: Boru Hattı; %20 İran, %28 Azerbaycan, %33 Rusya

LNG ‘sıvılaştırılmış doğal gaz’:%4 Katar, %12 Cezayir

2020: Boru Hattı; %33 Azerbaycan, %12 Rusya

LNG ‘sıvılaştırılmış doğal gaz’: %28 Katar, %19 Cezayir, %10 ABD, %12 Diğerleri)

Petrol, taşımacılık için tercih edilen en temek yakıttır ve bundan dolayı burada Türkiye bir kez daha önemli zorluklarla karşı karşıyadır. Türkiye, neredeyse 1 milyon varil/gün petrol tüketmektedir, yerel petrol üretimi ise yalnızca 66.000 varil/gün olup, bu durum ülkenin petrol ihtiyacının büyük kısmının ithalat yoluyla karşılanmasına neden olmaktadır. Türkiye, bu yakıtı Azerbaycan’dan Bakü-Tiflis-Ceyhan (BTC) boru hattı ve Kuzey Irak’tan gelen bir boru hattı aracılığıyla temin etmektedir.

Türkiye’nin birçok bölgesel ve küresel sorunda yer almasına rağmen, kendi sınırlarının içinde karşılaştığı önemli sorunların başında enerji gelmektedir ve burada büyük bir ithalat bağımlılığı bulunmaktadır. Gaz tüketimindeki artan talep, ülkenin boru hattı ve LNG altyapısının taşıyabileceği yıllık kapasite sınırlarına hızla yaklaşmaktadır. Türkiye’nin bir enerji koridoru veya transit merkezi olacağı yıllardır konuşulsa da, bu durum gerçekleşmemiş ve sadece bir düşünce olarak kalmıştır. Türk hükümetinin odaklanması gereken esas durum, Türkiye’nin enerji arzını kesintisiz sürdürmeyi başarmak olmalı, bağımsız dış politika üzerinden sağlanan enerji ithalatını sürekli hale getirme söylemleri değil.

Türkiye’nin Yakıt Karışımının Çeşitlendirilmesi

Türk hükümetinin belirgin bir strateji olarak sunduğu tek kalan seçenek enerji karışımını çeşitlendirmedir. Yerli enerji kaynaklarının ve yerli üretimin eksikliği nedeniyle Türkiye, herhangi sabit bir tek enerji tedarikçisine bağımlı kalmamak amacıyla tedarikçilerini çeşitlendirmeye odaklanmıştır. Bu strateji bazı başarılar elde etmiştir, ancak Türk hükümeti, ülkenin ihtiyaç duyduğu seviyeye henüz gelmediğini kabul etmektedir.

Türkiye’nin Duraklama Sürecine Giren Nükleer Planları

En iddialı strateji, Türkiye’ye ihtiyaç duyduğu çeşitlendirmeyi ve bağımsızlığı sağlamak için kullanılabilecek nükleer enerjiyi geliştirecek seviyeye gelmek olacaktır. Türkiye uzun zamandır sivil nükleer enerjiyi geliştirmek için büyük planlar yapmış, ancak teknik ve finansal gecikmeler nedeniyle hiçbir plan gerçekleşmemiştir. Bugün hali hazırda Türkiye’de nükleer enerji santrali bulunmamakta, ancak bu durum yakında sona erebilir. Mersin İlindeki Akkuyu Nükleer Enerji Santrali’nin 2023 yılına kadar tamamlanması beklenmektedir ve bu, Rusya ile Türkiye arasında bir santralin inşa edilmesi, sahip olunması ve işletilmesi konusundaki bir anlaşmadır. Bu projeye ek olarak Türkiye ile Japonya 2013 yılında 22 milyar dolarlık bir nükleer anlaşma imzaladı, ancak 2018’de inşaat maliyetlerinin neredeyse iki katına çıkması nedeniyle proje terk edildi. 2018 yılında ülkenin Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız, hükümetin 2023 sonrası Türk mühendisleri tarafından yönetilecek üçüncü bir nükleer santral planı üzerinde çalıştığını açıkladı.

Karadeniz’deki Rüya

2020’de Karadeniz altında bulunan 320 milyar metreküplük doğal gaz rezervi, Türkiye için en büyük enerji keşfi olmuştur ve beklenen üretimin 2023’te başlaması öngörülmektedir. Bu yatakların, Karadeniz’deki daha büyük hacimde doğal gaza yataklık yapan rezervlerin bir parçası olması nedeniyle sayıca artması olasıdır. Türkiye’nin mevcut doğal gaz tüketimi 27 milyar metreküptür ve artan nüfus nedeniyle bu rakamın yükselebileceği göz önüne alındığında, eğer bu kaynaklar işlenirse bu rezervler bir on yıl boyunca ihtiyaç duyulan enerji için yeterli olabilir. Bu miktarın, Türkiye tüm ithalatı yeni yerli kaynakla değiştirmediği sürece artması mümkün değildir, ancak daha fazla rezerv keşfedilmediği sürece Türkiye Karadeniz keşfini vaat ettiği büyük kazancı elde edecek şekilde değerlendirilemeyebilir.

Karadeniz ‘deki doğal gaz keşfinden sonra Türkiye; Anadolu havzasında, güneydoğu bölgesinde ve ülkenin kuzeybatısında, Trakya havzasında şist gazı potansiyelini araştırmaya çalışmıştır. Türk şistinin gelecekteki beklentilerini değerlendirmek için şu an erken olsa da Karadeniz’de dünyanın en büyük enerji şirketleri ile yapılan derin su keşifleri, şimdilik beklentileri karşılamamıştır.

(Şekil; Karadeniz’in Tuna-1 bölgesinde 320 milyar metre küp gaz keşfedildi.

EEZ: Türkiye’nin Kendine Münhasır Ekonomik Bölgesi)

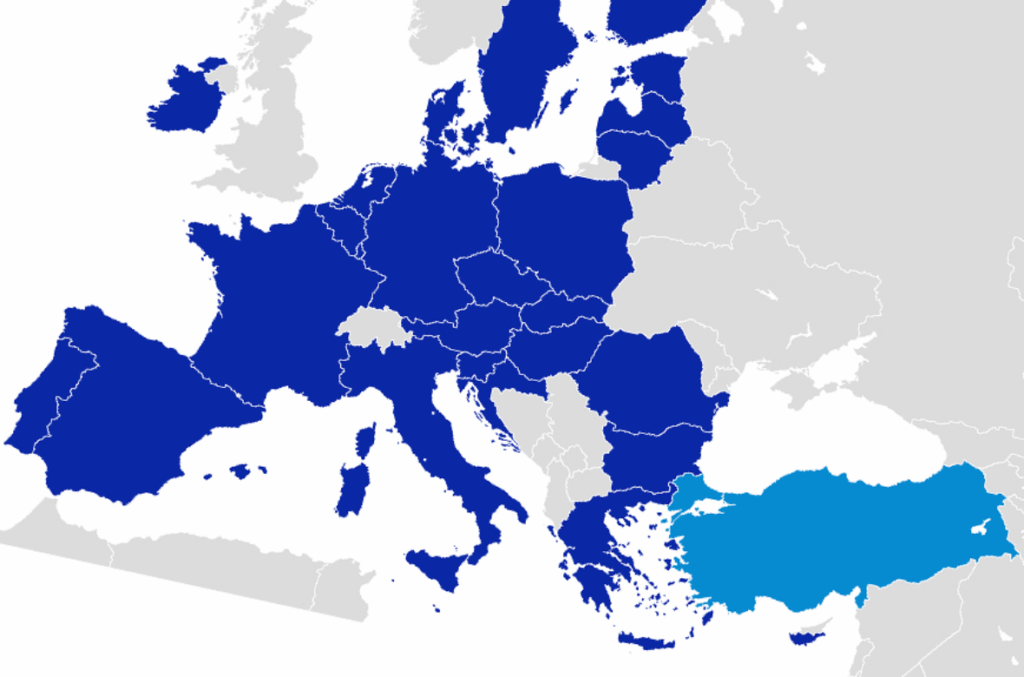

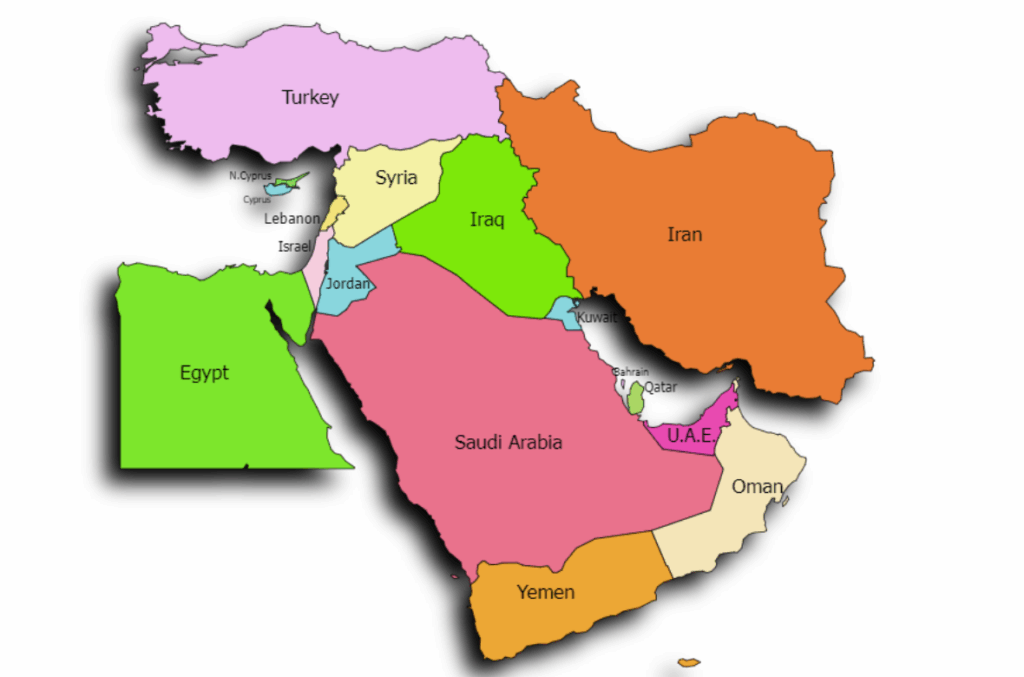

Akdeniz İçin Mücadele

Türkiye’nin güneyinde Akdeniz’de enerji konusunda büyük bir hareketlilik yaşanmıştır. Karadeniz gibi Akdeniz’de de bir enerji keşfi yapılmasıyla birlikte, Türkiye doğal olarak bu enerji kaynaklarının değerlendirilmesine büyük ilgi göstermiştir. 2009 yılında, Hayfa’nın 80 kilometre batısında bulunan Tamar sahasında 9 trilyon küp feet (tcf) çıkarılabilir gaz keşfedilmiştir. Birkaç ay sonra, işgal altındaki Filistin’in merkezinin batısında bulunan Dalit sahasında yaklaşık 500 milyar küp feet (bcf) gaz keşfedilmiştir. Ardından 2010 yılında 16 tcf daha gaz keşfedilmiştir. Bu, on yıl içinde dünyadaki en büyük doğal gaz keşfi olmuştur. Türkiye, keşif çalışmalarına ciddi bir yaklaşımla başlamış ve bu durum Kıbrıs ve Yunanistan ile bir dizi krize yol açmıştır. Türkiye kendisine münhasır ekonomik bölgelerinde sondaj yaptığını iddia ederken Yunanistan da Türkiye’nin kendisine münhasır ekonomik bölgelerinde sondaj yaptığını, yani Türkiye ve Yunanistan’ın deniz sınırlarında sondaj yaptığını iddia etmiştir. Türkiye ise Doğu Akdeniz’deki münhasır ekonomik bölgesini (MEB) Libya’nın Ulusal Mutabakat Hükümeti ile iş birliği yaparak genişlettiğini açıklamıştır. Türkiye ayrıca, bu vesileyle iddialarını güçlendirmek amacıyla altı yeni denizaltı inşa edeceğini de duyurmuştur. Akdeniz, Türkiye’ye potansiyel olarak yeni enerji kaynakları sunabilir, ancak bu konuda tartışmalı iddialar olduğunu söylemek gerekir, Akdeniz enerjisinin Türkiye’nin enerji çeşitlendirme stratejisine ne ölçüde katkı sağlayacağı henüz netlik kazanmamıştır.

(Şekil: Doğu Akdeniz Deniz Sınırları. Kırmızı bölgeler Türkiye’nin sınırlarını, harflerle bölgelendirilmiş turuncu bölgeler KKTC sınırlarını temsil etmektedir. Kesik çizgi ile gösterilen sınır Yunanistan’ın deniz sahasının sınırıdır.)

LNG Potansiyeli

Türkiye, LNG ithalatını artırabilir; bu durum çeşitlilik açısından daha zengin tedarikçi havuzları oluşturmasına yardımcı olur. Türkiye’nin şu anda iki LNG terminali ve iki Yüzer Depolama ve Regazifikasyon Ünitesi (FSRU) tesisleri bulunmaktadır. LNG tesisleri, ithalat terminalleri ve regazifikasyon tesisleri gerektirdiğinden ve genellikle dağıtım ağlarının geniş çaplı yenilemelerini gerektirdiğinden, yoğun sermaye gerektiren projelerdir. Şu anda Türkiye’nin LNG tesisleri Marmara çevresinde bulunmaktadır ve Akdeniz kıyısında ek tesislerin bulunması enerji durumunu iyileştirebilir. Bu özellikle Kuzey Afrika’dan gelen gaz ithalatıyla gerçekleştirilebilir. Ancak bunu başarmak için Türkiye, büyük ölçüde Marmara bölgesinde bulunan bu mevcut dağıtım ağına önemli ölçüde yatırım yapmalıdır.

Boru Hattı Tıkanıklığı

Türkiye, enerji açısından zengin bölgeler ve ülkelerle çevrilidir. Kuzeyinde Karadeniz ve Rusya, doğusunda Kafkaslar ve Hazar Denizi, güneyinde ise Orta Doğu ve Akdeniz bulunmaktadır. Bu coğrafya, birçok kişinin Türkiye’nin Doğu ve Batı’yı köprüleyen bir enerji merkezi olma potansiyelinden bahsetmesine neden olur. Ancak, Türkiye’nin iki bölgenin ortasında bulunması, enerji boru hatlarını siyasi hale getiren bir faktördür. Rus enerji kaynaklarını geçiştirmeyi ve Kafkaslar’dan Türkiye aracılığıyla Avrupa’ya enerji taşımayı amaçlayan Nabucco boru hattı, sebep olduğu maliyet ve benimsenen politika nedeniyle sonunda rafa kaldırılmıştır. Türkmenistan’dan enerji ithalatı ve hatta Azerbaycan’ın Türkiye üzerinden Avrupa’ya enerjisinin artırılması gibi projeler, Rusya’yı arkada bıraktıkları için siyasi açıdan en işlevsel projeler arasında yer almaktadır. Kendi enerji kaynakları çok az olan Türkiye’nin, diğer ülkelerin enerji ihracatının geçiş noktası olması, arzuladığı enerji çeşitlendirmesini veya bağımsızlığı sağlamayacaktır. Dolayısıyla, bu tür boru hatlarıyla ilgili politikalar olmasa bile, Asya’dan Avrupa’ya yeni boru hatları inşa etmek Türkiye’nin enerji sorunlarını çözmeyecektir.

(Şekil: Turuncu çizgiler doğal gaz boru hatlarını, siyah çizgiler petrol boru hatlarını temsil etmektedir.)

Türkiye’nin Petrol ve Doğal Gaz Boru Hatları

Türkiye, enerji zorluklarıyla başa çıkmak için birçok alternatife sahiptir. Ancak, enerji zorlukları kritik bir eşiğe yaklaşmakta ve artık enerji merkezi olma konuşmalarının da pekiştirdiği üzere ertelenemez hale gelmiştir. Kendi önemli enerji rezervleri olmadan, Türkiye bir enerji geçiş noktası veya merkezi olamaz ve enerji üreticileri ile tüketicileri arasındaki aracı konumu, ülkeye ithalat faturalarını azaltmaya yetecek kadar komisyon sağlamaz. Şu an için Ankara, ülke genelinde ışıkları açık tutmak istiyorsa, boru hatları aracılığıyla gelen Rus gazının en uygun maliyetli ve güvenilir seçenek olduğunu kabul etmiş gibi görünüyor. Enerji perspektifinden bakıldığında ise Türkiye gerçekten de kapasitesinin üzerinde performans sergilemektedir.