Trump’ın Gümrük Vergileri

- 19 Nisan 2025

- 0

- 14 dk okuma

Trump’ın Gümrük Vergileri: Küresel Ekonomi ve Türkiye Finans Sektörü Üzerindeki Etkileri

ABD Başkanı Donald Trump’ın duyurduğu gümrük vergileri, küresel ekonomide dalgalar oluşturmaya başladı. Trump, bu hamleyle ABD’nin ticaret açığını kapatmayı, küresel ticaret politikasını kendi lehine çevirmeyi, yerel sanayiyi canlandırmayı ve iş gücü piyasasını güçlendirmeyi hedefliyor. Ancak, açıklanan bu paketin kısa vadede uygulamaya koyulması halinde bundan en çok etkilenenler arasında Amerika’da olacak. İçerde oluşacak ekonomik kriz, 2026 ara seçimlerinde Demokratların çoğunlukta olduğu bir kongre anlamına gelir ki, Trump yönetiminin politik adımlarını sınırlandıracak bu durum, Cumhuriyetçiler açısından kabul edilecek bir şey değildir.

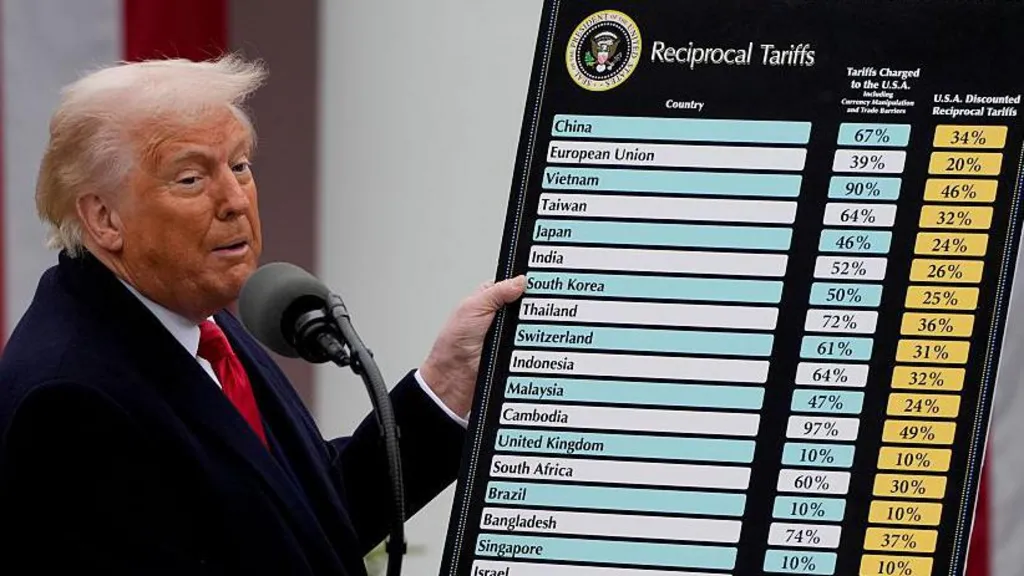

Diğer yandan bu açıklamanın etkileri ABD sınırlarını hızlı bir şekilde aştı: Borsalarda sert düşüşler, uluslararası ticarette misilleme tehditleri ve enflasyon korkusu, küresel piyasaları sarstı. Çin’e %145,(1) Avrupa Birliği’ne (AB) %20, Türkiye’ye %10(2) ve diğer ülkelere değişen oranlarda açıklanan bu vergiler, pandemi sonrası toparlanma sancıları çeken, yüksek enflasyon ve rekor borç seviyeleriyle mücadele eden dünya ekonomisi ve kapitalist ideolojinin bekası için pek de akıllıca bir yaklaşım değil. Dolayısıyla Donald Trump, Çin hariç diğer ülkelere uygulanacak ek gümrük vergilerini 90 gün süreyle askıya aldığını duyurdu.

Ek vergi açıklamasından önce bu durumdan haberdar olan bazı finans çevreleri, borsada önemli kazançlar elde ederken, ABD bu 90 günlük süreçte ticaret ortaklarıyla yoğun müzakereler yürütecek. Gümrük vergisi hamlesi, müzakerelerde ABD’nin elini güçlendirmek ve daha avantajlı anlaşmalar elde etmek için stratejik bir baskı aracı olacak. Ancak, bu açıklamaların oluşturduğu belirsizlik ve kaygı, küresel piyasalarda etkisini sürdürmeye devam ediyor.

Peki olası senaryoda bu vergiler ABD’yi, küresel finans piyasaları ve Türkiye’yi nasıl etkiler?

ABD İç Piyasasında Enflasyonist Baskılar

Trump’ın gümrük vergileri ile başlattığı ticarete yönelik hamlesi, ABD’nin korumacı politikalara geri dönüşüne işaret ediyor. Bu karar, sadece ABD’nin iç piyasalarını değil, küresel ticaret düzenini de yeniden şekillendirme potansiyeline sahip. Kararın kısa vadede uygulamaya geçilmesi halinde ABD iç piyasasında elektronik cihazlardan giyime, otomotivden gıda ürünlerine kadar geniş bir yelpazede maliyet artışlarını dolayısıyla enflasyonu beraberinde getirir.

Çin özelinden bakacak olursak, ABD, Çin’den geniş bir yelpazede ürünler ithal ediyor ve bu ürünler, günlük tüketim mallarından yüksek teknolojili ürünlere kadar çeşitlilik gösteriyor. 2024 verilerine göre, Çin, ABD’nin en büyük ithalat kaynaklarından biri konumunda ve toplam ithalat hacmi yaklaşık 438,9 milyar dolar seviyesinde gerçekleşti. ABD’nin Çin’e 143,5 milyar dolar seviyesinde ürün ihraç ettiği göz önünde bulundurulduğunda iki ülke arasındaki dış ticaret açığı 295,4 milyar oldu.(3) Açıklanan gümrük vergilerinin Çin ve diğer ülkeler nezdinde uygulamaya koyulması halinde, ithal ürünlerin ABD iç piyasasında tüketiciye yansıması noktasında fiyatlarda ciddi bir artışı beraberinde getirecektir.

Dolayısıyla ABD, Çin hariç diğer ülkelere açıkladığı vergi oranlarını askıya aldı. Diğer yandan dış ticaret açığını kapatmak isteyen ABD, 295,4 milyar dolar ile en fazla açık verdiği Çin’e karşı gümrük vergilerini askıya almadı. Bu hamle ile müzakere masasında Çin’den daha fazla avantaj sağlamaya çalışacak. Çin ise pek geri adım atacak gibi görünmüyor. ABD’nin kendisine bu bağlamdaki bağımlılığının farkında.

ABD bu müzakere sürecinde Meksika, Kanada ve AB ülkeleri gibi ticari ortaklarından isteğini alırsa, gümrük vergilerini bu ortakları nezdinde düşürerek Çin’in yerini doldurmaya çalışabilir. Ancak bu durum tedarik zinciri ve üretim kapasitesi gibi bu tür ekonomik faaliyetler için yeterli olmayan altyapı sorununu da beraberinde getirir. Dolayısıyla ABD’nin de bu konuda çok fazla direnç göstermesi olası görünmüyor. ABD’nin istediğinin ne kadarını elde edebileceğini ilerleyen günlerde hep birlikte göreceğiz.

Küresel Büyümede Frenleme

Açıklanan bu gümrük vergilerinin uygulamaya konulması durumunda, özellikle ithalata büyük ölçüde bağımlı olan ülkelerde enflasyonist baskıların artması söz konusu. Örneğin, enerji ve gıda ürünlerinde yüksek oranda dışa bağımlı olan Türkiye gibi ülkelerde, ithalat maliyetlerinin artması tüketici fiyatlarına doğrudan yansıtılması demek. Bu da merkez bankalarını faiz oranlarını artırmaya zorlayarak, ekonomik büyümeyi daha da yavaşlatacaktır.

Avrupa Birliği ise bu sürecin önemli aktörlerinden biri olarak, özellikle Almanya’nın otomotiv ihracatında karşılaşacağı kısıtlamalar nedeniyle ciddi gelir kayıpları söz konusu olacaktır. Örneğin, Almanya’nın en büyük otomobil pazarı olan ABD’ye ve dolaylı olarak Çin’e yönelik ihracatında önemli bir düşüşü beraberinde getirecek, bu durum hem üretim hem de istihdam üzerinde olumsuz etkiler oluşturacaktır. Benzer şekilde, Fransa’nın ilaç sektöründe ABD pazarına yönelik satışlarında artan vergiler nedeniyle daralmalar öngörülmektedir. Bu gelişmeler, Avrupa ekonomisini teknik resesyona zorlayacak kadar güçlü bir etki oluşturma potansiyeline sahip.

Asya tarafında ise, Çin’in özellikle çelik, güneş paneli ve elektronik ürünlerde oluşan üretim fazlasını alternatif pazarlara yönlendirmesi, Hindistan, Vietnam ve Endonezya gibi yerel üreticileri fiyat baskısıyla karşı karşıya bırakabilir. Bu da bölgesel rekabeti artırırken bazı sektörlerin küçülmesine yol açabilir. Küresel yatırım bankası Goldman Sachs, gümrük vergilerine yönelik açıklamaların ardından tüm bu gelişmeleri göz önünde bulundurarak küresel bir resesyon olasılığını %45’e yükseltmiştir; bu oran, 2008 küresel finans krizinden bu yana en yüksek seviyeye işaret etmektedir.(4)

Küresel Finans Piyasalarında Çalkantı

Gümrük vergisi açıklamasının ardından küresel finansal piyasalarında sert dalgalanmalar yaşandı. Bazı ekonomistler açıklamanın ardından son 3 günlük verilere göre S&P 500 endeksi %12,5 puan düşmesini öngörüyor. Bu durumu 2008 Ekim çöküşü ve 1987 Kara Pazartesi gibi modern tarih boyunca yaşanan en dramatik düşüşlerle kıyaslıyor. Apple, Tesla gibi büyük teknoloji hisseleri %10’un üzerinde geriledi. Asya piyasalarında, Hong Kong’un Hang Seng endeksinin bir gecede %13 Japonya’nın Nikkei 225 endeksi %8 düşüşle tarihi kayıplar yaşadı. Aynı dönemde Almanya’nın DAX endeksi %3,5 gerileyerek, Avrupa piyasalarındaki kırılganlığı ortaya koydu. (5)

Yatırımcılar riskli varlıklardan çıkarken, güvenli limanlara yöneldi. Altının ons fiyatı kısa bir süre içerisinde 3 bin 200 dolara fırladı.(6) Bu sermaye kaçışı, özellikle Türkiye, Brezilya ve Güney Afrika gibi gelişmekte olan ülkelerde likidite sıkışıklığını artırma riski taşıyor. Örneğin, Borsa İstanbul BIST 100 endeksinin küresel dalgalanmalardan etkilendiği, yabancı çıkışlarının Türk hisseleri ve tahvillerinde baskı oluşturduğu ve rezervlerde düşüşün devam ettiği belirtiliyor.(7)

Gümrük vergisi açıklamaları gelişmekte olan ülkelerin para birimleri üzerinde baskı oluşturması muhtemel. Yabancı çıkışları rezervlerin azalmasına ve piyasalarda kırılganlık oluşturması gibi, bu durum yerel borsalarda satış baskısını artırabilir ve döviz kurlarındaki oynaklığı tetikleyebilir. Özellikle Türkiye gibi döviz rezervleri sınırlı olan ülkelerde, artan döviz talebi işlemlere ek maliyet getirerek ekonomik istikrarı tehdit edebilir.

Tüm bu gelişmeler, finansal piyasaların jeopolitik risklere ve ticaret savaşlarına ne denli duyarlı olduğunu bir kez daha gözler önüne sermektedir.

Yeni Bir Küresel Finans Krizi Senaryoları

2008 küresel finans krizi, mortgage balonunun patlamasıyla tetiklenmişti. Bugün ise riskler farklı: Ticaret savaşları, enflasyonist baskılar ve jeopolitik gerilimler, küresel ekonomiyi kırılgan bir dengeye itiyor. Trump’ın gümrük vergileri, bu dengesiz yapıyı daha da zorlayabilir.

Gümrük vergilerinin küresel ticareti daraltarak zincirleme etkiler oluşturma potansiyeli muhtemel. Örneğin, Çin’in üretim fazlası mallarının Asya ve Avrupa pazarlarına yönelmesi, yerel üreticileri baskı altına alabilir. Bu, şirket iflaslarını ve bankacılık sistemlerinde kredi kayıplarını tetikleyebilir. Ayrıca, yüksek borç yüküne sahip ülkeler (örneğin, İtalya veya bazı Latin Amerika ekonomileri), artan faiz oranları nedeniyle temerrüt riskiyle karşılaşabilir. Finansal piyasalardaki dalgalanma, 2008 benzeri bir likidite krizini körükleyebilir.

Öte yandan, Trump’ın 90 günlük erteleme kararı ve bazı ülkelerle (örneğin, Japonya ve Güney Kore) müzakere sinyalleri, piyasalarda rahatlama olarak karşılık buldu. Bunun yanı sıra bazı ekonomistler küresel bankacılık sisteminin, 2008’e kıyasla daha sıkı düzenlemelere sahip olduğunu dolayısıyla küresel krizin abartılı senaryo olduğunu iddia etmekteler. Basel III gibi standartlar, bankaların sermaye yeterliliğinin güçlenmesi, ayrıca, merkez bankalarının (FED, ECB) geçmiş krizlerden öğrendikleri dersler, hızlı müdahale kapasitelerini arttıracağını dolayısıyla ufukta böyle bir krizin mümkün olmadığını söylemekteler. Bu açıklamaların altında yatan gerçek piyasaya güven aşılamayı amaçlamaktadır. Çünkü bu vergilerin uygulamaya konulması halinde küresel ekonomiyi derinden sarsacağı, dolayısıyla küresel kriz riskinin olduğu aşikâr. Belirsizlik devam etmesi halinde bile, yatırımcıların riskten kaçışı ve sermaye akımlarındaki ani duruşlar, bölgesel lokal krizleri tetikleyebilir.

Olası Senaryoda Türkiye Ekonomisinde Riskler

Türkiye, Trump’ın %10’luk asgari gümrük vergisi uyguladığı ülkeler arasında yer alarak, Çin (%145)(1) ve Kanada-Meksika (%25)(2) gibi daha yüksek tarifelere maruz kalan ülkelere kıyasla avantajlı bir konumda. Ancak, küresel ekonomik çalkantılar, Türkiye’nin bankacılık ve finans sektörünü dolaylı yollardan etkileyebilir.

- İhracat Talebindeki Daralma: Türkiye’nin ana ihracat pazarları olan Avrupa Birliği ve ABD, gümrük vergilerinin tetiklediği ekonomik yavaşlamadan doğrudan etkilenecek. Tekstil, otomotiv yan sanayi, beyaz eşya ve makine gibi sektörlerde talep düşüşü, şirketlerin gelirlerini ve borç ödeme kapasitelerini zayıflatabilir. Bankalar, bu sektörlere verilen kredilerde artan temerrüt riskiyle karşı karşıya kalabilir. Örneğin, 2024’te otomotiv yan sanayi kredilerinin %15’i yüksek risk kategorisine taşındı (TCMB verileri).

- Kur Dalgalanması ve Döviz Riski: Gümrük vergileri, küresel piyasalarda dolar talebini artırarak gelişmekte olan ülkelerin para birimleri üzerinde baskı oluşturması muhtemel. Türk Lirası, 2025’in ilk çeyreğinde %10 değer kaybetti; bu, bankaların yabancı para cinsinden borçlarını daha maliyetli hale getirecek. Ayrıca, şirketlerin döviz açık pozisyonları, kur şoklarına karşı kırılganlığı artırıyor. Bankalar, bu pozisyonlardan kaynaklanan kredi kayıplarında zorlu sürece girebilir.

- Enflasyon ve Faiz Sıkışıklığı: İthal malların fiyatlarındaki artış, Türkiye’de zaten yüksek olan enflasyonu daha da körükleyebilir. Türkiye Cumhuriyet Merkez Bankası (TCMB), bu baskıya faiz artırımlarıyla yanıt verirse, bankaların fonlama maliyetleri yükselecek ve kar marjları daralacak. Yüksek faiz ortamı, bireysel kredilerde (konut, ihtiyaç) ve KOBİ kredilerinde talep düşüşüne yol açabilir.

- Çin’in Üretim Fazlası: Çin’in ABD pazarına erişiminin kısıtlanması, üretim fazlasını Türkiye gibi alternatif pazarlara yöneltebilir. Bu, tekstil, elektronik ve makine gibi sektörlerde fiyat rekabetini artırarak yerel üreticileri zorlayabilir. Bankalar, bu sektörlere yönelik kredilerde artan risklerle karşılaşabilir.

- Kredi Risk Primi (CDS) Artışı: Kredi Risk Primi (CDS) Artışı: Türkiye’nin 5 yıllık CDS primi, Trump’ın gümrük vergisi duyurusunun ardından yükselme eğilimine girebilir. Artan CDS, dış borçlanma maliyetlerini artırarak bankaların uluslararası piyasalardan fon sağlama kapasitesini kısıtlayabilir.

Tüm bu gelişmeler bir araya geldiğinde, bankacılık sektöründe kredi riski, likidite riski ve kârlılık baskısının eş zamanlı olarak arttığı, ekonomik kırılganlıkların derinleştiği bir tablo ortaya çıkmaktadır. Bu da hem finansal istikrarı hem de reel sektörde yatırım ve üretim sürecini olumsuz yönde etkileyecektir. Bu gelişmelerin birleşimi; durgunluk, yüksek enflasyon ve finansal stresin bir arada yaşandığı “stagflasyon benzeri” bir tabloyu gündeme getirebilir. ABD politikalarının seyri, bu risklerin kısa vadede gerçeğe dönüşüp dönüşmeyeceğini belirleyecek.

Sonuç

ABD, son yıllarda ekonomik açıdan ciddi zorluklar yaşamaktadır. Artan enflasyon, kamu borcunun sürdürülemez boyutlara ulaşması ve üretim-tüketim dengesizliği, ülke ekonomisinde ciddi baskılar oluşturmaktadır. Bu ekonomik sıkışmışlık, ABD’yi dış politikasında daha agresif ve baskıcı yöntemlere yönlendirmiştir.

Bu çerçevede, birçok devlete doğrudan ya da dolaylı yollardan ekonomik baskılar uygulanmakta; yaptırımlar, ticaret kısıtlamaları ve döviz manipülasyonları gibi araçlarla ülkelerin ekonomik kaynakları sömürülmektedir. ABD bu yollarla veya açıktan adeta “haraç” toplamakta; diğer ülkelerin kaynaklarını ve ekonomik avantajlarını kendi çıkarları doğrultusunda bir nevi sigorta olarak kullanmaktadır.

Amerika’nın çöküşünden kaynaklı bu pervasız tutumu karşısında İslam beldelerindeki yöneticilerin durumu ise ayrıca değerlendirilmesi gereken bir konu. Amerika’nın bu durumunu fırsat bilip tarihin çöplüğüne göndermek yerine, ABD’ye yaranmak ve yardım etme hususunda birbirleriyle yarış etmekteler. ABD kendi geleceği için parlak dönemler vaat etse de çöküşü başlamıştır. Önümüzdeki zaman dilimi ABD ve kapitalizmin dünyada birinci güç ve ideoloji konumundan düşüşünü gösterecek zaman dilimidir. ABD’den sonra ise dünya sahnesinde oluşacak siyasi boşluğu dolduracak devlet aklının İslam beldelerindeki yöneticilerde esamesi okunmuyor. Rusya, AB ülkelerinin hali ortada. Çin ekonomik olarak büyüme yolunda çok güçlü trend yakalasa da dünya halklarına verecek bir mesaj/ideoloji taşımamaktadır. Dolayısıyla bu boşluğu dolduracak tek güç yeniden kurulacak olan Raşidi Hilafet devletidir.

Diğer yandan, Türkiye’nin ve dünyanın yaşadığı ekonomik krizler, kapitalist sistemin kaçınılmaz bir sonucudur; bu sistem, doğası gereği krizler üretir ve insanlığı sömürü, eşitsizlik ve kaosa sürükler. Krizlerin yükünün büyük kısmı devletler eliyle halkların sırtına yüklenir. 1929 Büyük Buhranından 2008 Mortgage krizine, 2001 Türkiye krizinden bugünkü ekonomik sorunlara ve yukarıda izah etmeye çalıştığımız senaryoda oluşacak krizlere kadar uzanan süreç, kapitalizmin ürettiği sorunlar sarmalıdır. Bu düzen, sorunlara çözüm sunamaz, çünkü sorunların bizzat kaynağıdır. Doğru çözüm, İslâm iktisat nizamının uygulanmasındadır; faizsiz ekonomi, zekât sistemi, altın ve gümüşe dayalı para birimi, kamu mülkiyetinin korunması, adil vergilendirme ve üretime dayalı bir modelle refah, adalet ve istikrar ancak bu şekilde sağlanır. Ancak bu şer’î hükümler, laik rejimlerin veya küresel kapitalizmin gölgesinde hayata geçemez; yalnızca İslâmî esaslar üzerine kurulu Râşidî Hilâfet Devleti bu nizamı tam anlamıyla uygulayabilir.

.لِمِثْلِ هٰذَا فَلْيَعْمَلِ الْعَامِلُونَ Çalışanlar böylesi (bir kurtuluş) için çalışsınlar!

Kaynak

- https://www.ntv.com.tr/ntvpara/beyaz-saraydan-yeni-aciklama-cine-gumruk-vergisi-yuzde-145,ASMwDDXg10u2VqSSTTyyEQ

- https://tr.euronews.com/business/2025/04/02/trumptan-yeni-tarifeler-turkiyeye-yuzde-10-asgari-gumruk-vergisi

- https://www.aa.com.tr/tr/dunya/abd-ile-cinin-tarife-restlesmesi-yeni-bir-ticaret-savasini-baslatiyor/3532781#:~:text=ABD%20Ticaret%20Temsilcili%C4%9Finin%20verilerine%20g%C3%B6re,295%2C4%20milyar%20dolar%20oldu.

- https://www.businesstoday.in/world/us/story/goldman-sachs-increases-odds-of-us-recession-to-45-following-trumps-tariffs-470960-2025-04-07?utm_source=chatgpt.com

- https://tr.euronews.com/business/2025/04/07/trumpin-gumruk-vergileri-kuresel-cokusu-tetikledi-piyasalarda-durum-ne

- https://www.bbc.com/turkce/articles/ckg17zn4l7jo

- https://www.haberturk.com/borsa-neden-dustu-9-nisan-2025-carsamba-borsa-istanbul-bist-100-endeksi-ile-borsa-bugun-neden-dusuyor-3781021/2